Выбор системы налогообложения в 2025 году в России

В 2025 году в России действует шесть систем налогообложения, которые доступны как индивидуальным предпринимателям (ИП), так и организациям (ООО). Также существует режим для самозанятых граждан. Ниже приведены основные варианты:

1.Общая система налогообложения (ОСНО)

Это стандартная система налогообложения, при которой необходимо платить:

НДС — обычно по ставке 20% (в некоторых случаях — 10%);

Налог на прибыль — 20% (для организаций);

Страховые взносы — за сотрудников и ИП.

ОСНО подходит для крупных компаний или тех, кто работает с НДС .

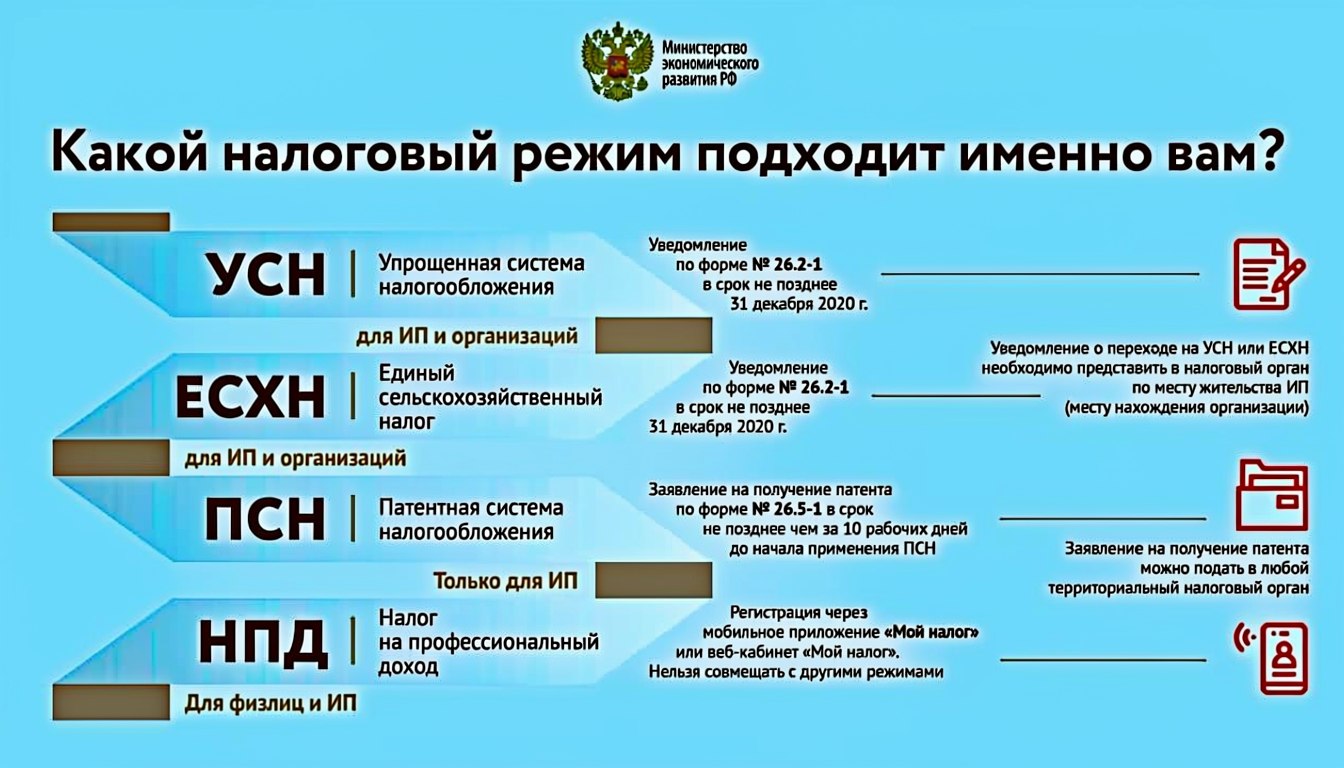

2.Упрощенная система налогообложения (УСН)

Доступна как для ИП, так и для ООО. Существует два варианта:

"Доходы" — налоговая ставка 5% ;

"Доходы минус расходы" — ставка 15% , может быть снижена региональными льготами.

Необходимо соблюдать лимиты по доходам и численности сотрудников .

3.Автоматизированная упрощенная система налогообложения (АУСН)

Разновидность УСН, автоматизирующая расчет налогов на основе данных о выручке. Применяется только к ИП, а не к ООО. Подходит для онлайн-торговли и цифрового бизнеса .

В 2025 году ставки автоматизированной упрощённой системы налогообложения (АУСН) зависят от объекта налогообложения:

8%со всех доходов — для бизнеса на АУСН «Доходы». Доходами считаются все деньги, которые поступили от клиентов на расчётный счёт или в кассу.

20%с разницы между доходами и расходами, но не менее 3% от суммы дохода — для бизнеса на АУСН «Доходы минус расходы». Доходами считаются все поступления от клиентов в кассу или на счёт, а расходами — траты, которые подтверждены документами, например на закупку товара или аренду офиса.

4.Патентная система налогообложения (ПСН)Позволяет ИП платить фиксированную сумму налога по патенту вместо других налогов. Подходит для микробизнеса с числом работников до 15 человек. Не требует вести бухгалтерский учет и сдавать отчетность . Фиксированная ставка налога— 6% от потенциально возможного дохода, значение которого устанавливается в законе субъекта РФ.

Некоторые ограничения ПСН:

Годовой доход — не выше 60 млн рублей.

Штат — не более 15 человек.

В розничной торговле на патенте нельзя продавать товары оптом, подакцизные и маркируемые товары.

С 2025 года лимит по площади торгового зала увеличен до 150 м².

5.Налог на профессиональный доход (НПД), или "режим самозанятых"

Этот режим предназначен для физических лиц и ИП, которые работают самостоятельно без найма сотрудников. Характеристики:

Максимальный годовой доход в 2025 году: до 3,6 млн рублей (ранее было 2,4 млн руб.) .

Налоговые ставки :

4% — с доходов от физических лиц;

6% — с доходов от юридических лиц и ИП .

Отсутствие других обязательных платежей.

Простая регистрация и минимальная отчетность через мобильное приложение.

Не подходит для бизнеса с сотрудниками или офисом .

6/Единый сельскохозяйственный налог (ЕСХН)

Применяется к ИП и ООО, занимающимся сельскохозяйственной деятельностью. Предусматривает пониженные налоговые ставки и возможность вычета определенных расходов. Менее популярен из-за узкой специализации .

По умолчанию налоговая ставка по единому сельскохозяйственному налогу (ЕСХН) — 6% (п. 1 ст. 346.8 НК РФ).

Однако региональные власти могут устанавливать пониженные ставки от 0 до 6%.

Вывод:

Выбор системы зависит от типа бизнеса, его масштаба, количества сотрудников и уровня дохода:

Самозанятость (НПД) — подходит для фрилансеров, мастеров, консультантов с годовым доходом до 3,6 млн рублей и ставками 4–6% .

ПСН или УСН — для малого бизнеса с ограниченным числом сотрудников.

ОСНО — для крупных компаний или тех, кто работает с НДС.

АУСН — для онлайн-торговли и цифрового бизнеса.

ЕСХН — для сельхозпроизводителей .

Добавить новый комментарий

Комментарии